国产 x86 处理器再突破 海光信息上半年利润大涨 42%,数据处理服务业务持续发力

国产处理器领域传来令人振奋的消息。作为国内领先的 x86 架构处理器设计公司,海光信息技术股份有限公司(以下简称“海光信息”)公布了其上半年业绩报告,报告显示其净利润实现了同比大幅增长 42%,表现亮眼。这一增长不仅源于其在核心的处理器产品线上持续的技术深耕和市场认可,更与其近年来积极拓展的数据处理服务等新兴业务板块的强劲表现密不可分,展现出公司多元化的增长动能和强大的发展韧性。

一、 CPU性能国内领先,技术自主之路成果显著

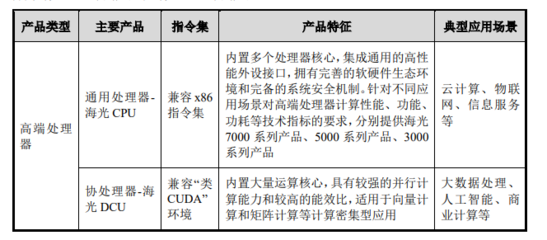

海光信息的核心竞争力,根植于其在国产高性能通用处理器(CPU)领域的长期积累与突破。公司基于获得授权的 x86 指令集架构,进行深度自主的微结构设计与优化,成功研发并量产了多代性能稳步提升的海光 CPU 系列产品。这些处理器产品在性能上已达到国内领先水平,能够广泛应用于政府、金融、电信、互联网、教育等多个关键行业的信息化建设与数字化转型中,为国产算力基础设施提供了可靠、高效的核心组件。尤其在当前强调信息技术应用创新与供应链安全的背景下,海光 CPU 作为国内稀缺的 x86 技术路径代表,其战略价值与市场地位日益凸显,为上半年的利润增长奠定了坚实的“基本盘”。

二、 上半年利润飙升 42%,多因素驱动业绩增长

上半年净利润高达 42% 的同比增幅,远超市场普遍预期。这一优异成绩的取得,是多重积极因素共同作用的结果:

- 市场需求持续旺盛:国内数字经济蓬勃发展,云计算、大数据、人工智能等新兴技术应用落地加速,对底层算力提出了更高、更迫切的需求。海光信息的 CPU 产品凭借其优异的性能、良好的生态兼容性(特别是 x86 生态)以及可靠的安全性,在政务、金融、电信等重点行业市场获得了广泛的采购与应用,直接带动了销售收入和毛利的提升。

- 产品结构优化与成本控制:随着更先进制程工艺产品的规模出货和良率提升,公司产品平均毛利率得到改善。持续的研发投入带来的技术领先性,使得公司在市场竞争中拥有更强的定价能力和成本控制能力。

- 数据处理服务等新业务贡献增量:业绩报告明确指出,数据处理服务业务成为重要的增长引擎。这表明海光信息已不再局限于单纯的硬件供应商角色,而是向更高价值的解决方案和服务领域延伸。

三、 数据处理服务成新引擎,构建算力服务新生态

“数据处理服务”业务的快速增长,是本次业绩报告中一个尤为值得关注的亮点。这标志着海光信息正从“卖芯片”向“提供算力服务”进行战略升级。具体而言,这项业务可能涵盖:

- 基于海光处理器的云计算与数据中心服务:为客户提供定制化的算力租赁、云主机、云存储等服务。

- 大数据处理与分析解决方案:针对特定行业场景,提供集成了海光硬件平台的大数据处理软件栈和咨询服务。

- 人工智能算力服务:利用海光 CPU 及其协处理器(如 DCU,深度计算处理器)的异构计算能力,为客户提供 AI 模型训练与推理的算力支持。

通过发展数据处理服务,海光信息能够更紧密地绑定下游客户,创造持续性的服务收入,提升客户粘性,并更深入地理解市场需求以反哺硬件研发,从而构建起“芯片+服务”的良性循环生态。这不仅开辟了新的利润增长点,也增强了公司应对单一硬件市场波动的抗风险能力。

四、 未来展望:机遇与挑战并存

海光信息的发展前景广阔,但也面临挑战。

- 机遇方面:国家政策对科技自立自强、信创产业的支持力度不减;数字经济的算力需求呈指数级增长;公司在 x86 生态内的独特地位和在高端处理器领域的技术积累,为其在激烈的市场竞争中赢得了宝贵的时间和空间。

- 挑战方面:全球半导体产业链波动、国际技术竞争环境复杂;国内处理器市场竞争日趋激烈,不同技术路径(如 ARM、RISC-V 等)的玩家均在发力;持续的高强度研发投入是保持领先的必要条件,对公司资金和人才储备提出高要求。

结论

海光信息上半年利润大涨 42%,是国产高端处理器产业发展的一个生动缩影。它既验证了公司在核心 CPU 产品上的强大实力和市场成功,也揭示了其向数据处理服务等价值链上游延伸的战略远见已初见成效。在坚持自主创新、深耕核心技术的积极布局算力服务新业态,海光信息正走出一条独具特色的发展道路,为保障国家信息产业安全、推动数字经济发展贡献着重要的“芯”力量。其未来的表现,将持续吸引业界的目光。

如若转载,请注明出处:http://www.pdhqd.com/product/22.html

更新时间:2026-04-20 03:27:10